Plan kont

Program DGCS System Księga Handlowa w pełni wspiera wielopoziomowe analityki (zwane też półsyntetykami lub półanalitykami), co pozwala na elastyczne rozbudowanie analityk niezależnie od struktury, wielkości i działalności firmy. W przypadku pracy na DGCS System KPiR konta odpowiadające kolumnom księgi są już zdefiniowane i nie wymagają żadnych ustawień.

Plan kont jest zawsze przyporządkowany dla danego roku obrachunkowego, tak więc w różnych latach obrachunkowych mogą istnieć różne plany kont.

System umożliwia:

- ręczne definiowanie planu – można zdefiniować plan całkowicie samodzielnie, ale można też modyfikować istniejący plan (np. zaczytany z pliku),

- wczytanie planu z innych lat obrachunkowych – jeżeli w systemie jest jakikolwiek inny rok obrachunkowy z zdefiniowanym planem kont, to istnieje możliwość zaczytania z niego planu kont,

- wczytanie planu z zewnętrznego pliku – istnieje mechanizm eksportu i importu planu kont poprzez zewnętrzny plik XML, który umożliwia także przeniesienie planu kont pomiędzy różnymi firmami (ponadto w wersji instalacyjnej dostarczamy już zdefiniowany plan kont w takim pliku),

- wczytanie planu kont z pliku XLS – szablon takiego pliku wraz z plikiem przykładowym umieszczony jest w podkatalogu „importXLS” w lokalizacji, gdzie zainstalowany jest DGCS System i jest on zgodny z zespołami w ustawie o rachunkowości:

- Zespół 0 – Aktywa trwałe

- Zespół 1 – Inwestycje krótkoterminowe i kredyty bankowe

- Zespół 2 – Rozrachunki i roszczenia

- Zespół 3 – Materiały i towary

- Zespół 4 – Koszty według rodzajów i ich rozliczenie

- Zespół 5 – Koszty według typów działalności i ich rozliczenie

- Zespół 6 – Produkty i rozliczenia międzyokresowe

- Zespół 7 – Przychody i koszty związane z ich rozliczeniem

- Zespół 8 – Kapitał (fundusze) własne, fundusze specjalne, rezerwy i wynik finansowy.

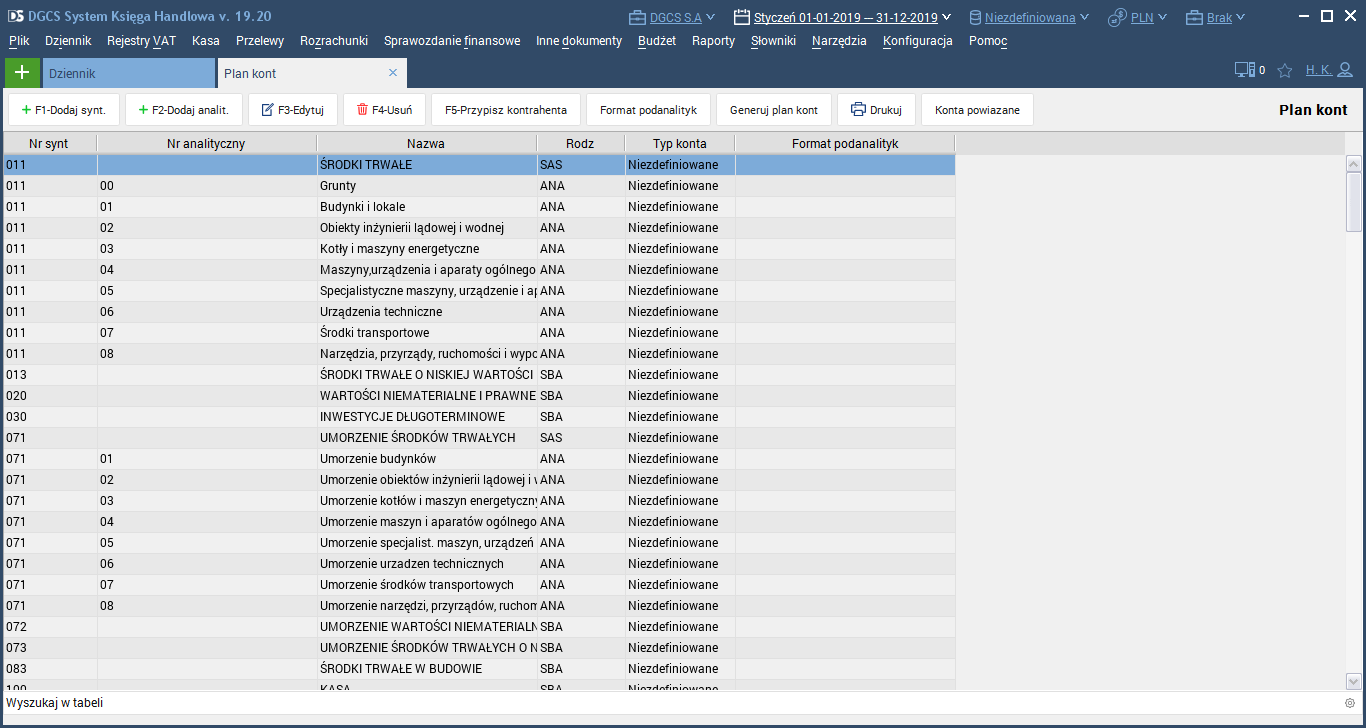

W celu zdefiniowania własnego planu kont lub modyfikacji istniejącego należy wybrać Słowniki -> Plan kont. Znajduje się tam lista dostępnych kont w bieżącym roku obrachunkowym.

Konfiguracja poszczególnych kont polega na nadaniu im określonych cech, czyli

- numeru syntetycznego (3 znakowego),

- numeru analitycznego (jeżeli konto posiada zdefiniowaną analitykę),

- nazwy konta,

- rodzaju konta,

- typu konta,

- formatu podanalityk (wykorzystywane jedynie przy automatycznym księgowaniu z modułu Czynsze, w pozostałych przypadkach całkowicie zbędne).

Rodzaj konta należy określić tylko i wyłącznie dla kont syntetycznych. Wszystkie konta analityczne mają rodzaj konta ANA.

Rodzaj konta syntetycznego należy wybrać spośród:

- SAD (konto syntetyczne z analityka dynamiczną) – konto, dla którego podczas księgowania zapisu w odpowiedniej ewidencji analitycznej, można założyć nowe konto analityczne (np. dopisać konto dla kontrahenta, czy konto dla nowego środka trwałego),

- SAS (konto syntetyczne z analityką statyczną) – konto syntetyczne, dla którego zdefiniowaliśmy określone konta analityczne i nie przewidujemy zmian (dopisywania) podczas księgowania np. konto rachunków bankowych (oczywiście główny księgowy zawsze może dopisać nowe konto analityczne, korzystając ze słownika kont),

- SBA (konto syntetyczne bez analityki) – konto, dla którego nie będziemy prowadzić ewidencji analitycznej.

Typ konta określa, czy konto jest przychodowe, kosztowe, czy niezdefiniowane (inne). Jeżeli konto zostało zdefiniowane jako kosztowe, to księgowane na tym koncie dokumenty niezapłacone będą widoczne w raporcie dokumentów do wyksięgowania z kosztów. W przypadku zmiany typu konta w planie kont wszystkie typy kont podanalitycznych także zostaną zmienione. Ponadto jeżeli typ konta będzie kosztowy, to każda z podanalityk będzie mogła zostać określona jedynie jako kosztowa lub niezdefiniowana – niemożliwe stanie się określenie jako przychodowa.

Więcej informacji znajduje się w instrukcji obsługi modułu Księgi Handlowej.