Rozliczenie VAT marża

Dodanie Identyfikatora VAT marża

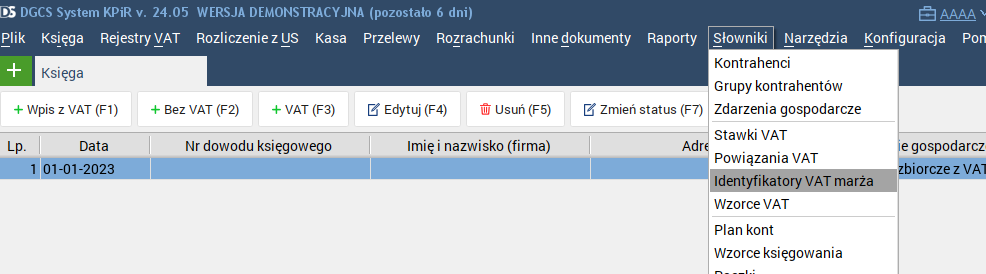

Wprowadzenie VAT marży należy rozpocząć od dodania unikalnego Identyfikatora VAT do powiązania zakupu ze sprzedażą, który można dodać w opcji Słowniki → Identyfikatory VAT marża

Słownik ten jest wykorzystywany tylko w przypadku, gdy prowadzimy sprzedaż VAT marża (np. komis samochodowy). Identyfikatory te służą do powiązania konkretnej sprzedaży VAT marża z zakupami przeznaczonymi do tej sprzedaży, co zostanie jeszcze szerzej opisane w dalszej części instrukcji dotyczącej księgowania VAT marża.

Księgowanie zakupu VAT marża

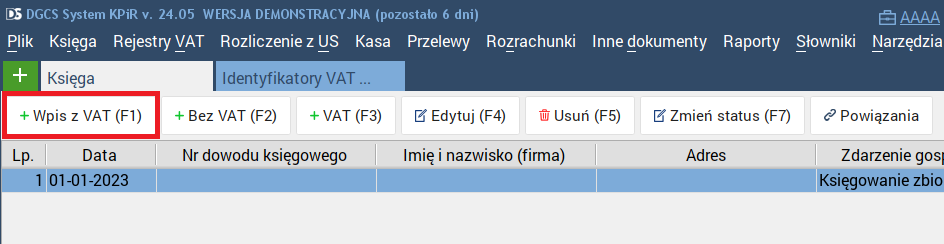

W celu zaksięgowania zakupu VAT marża należy w oknie Księga/Dzienni wybrać Wpis z VAT (F1).

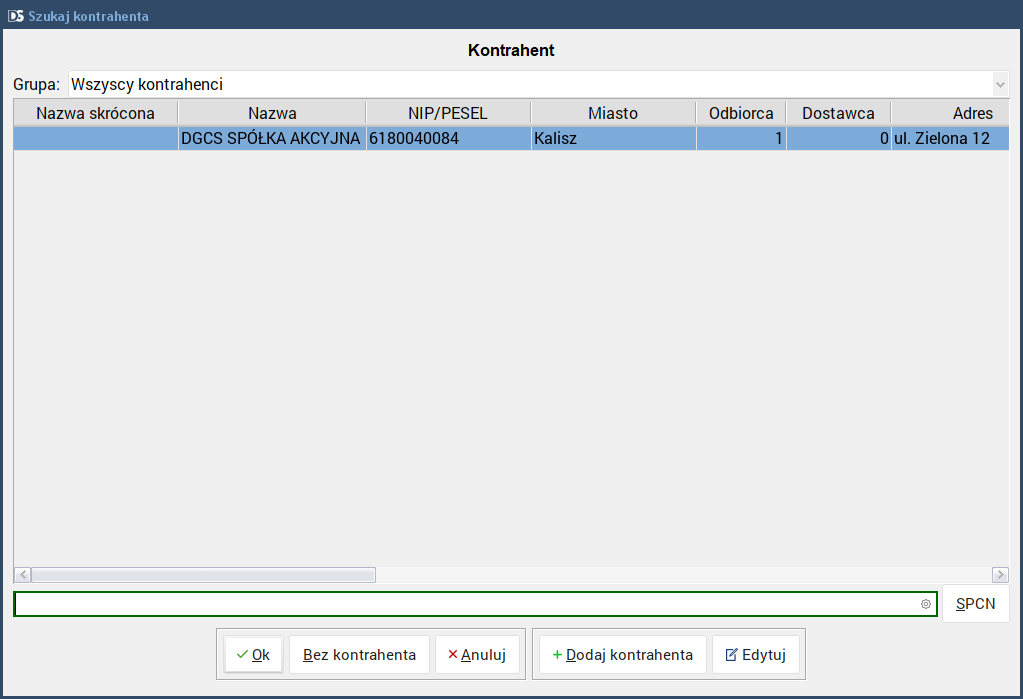

Następnie należy wybrać kontrahenta i zatwierdzić opcją OK.

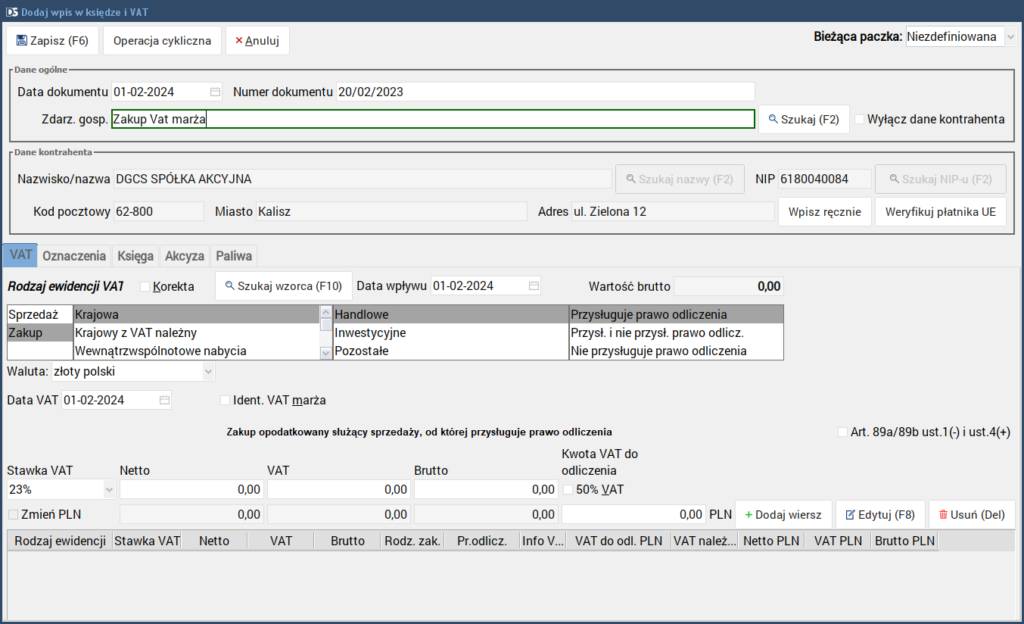

W kolejnym kroku należy ustawić Daty, Numer dokumentu, Zdarzenie gospodarcze.

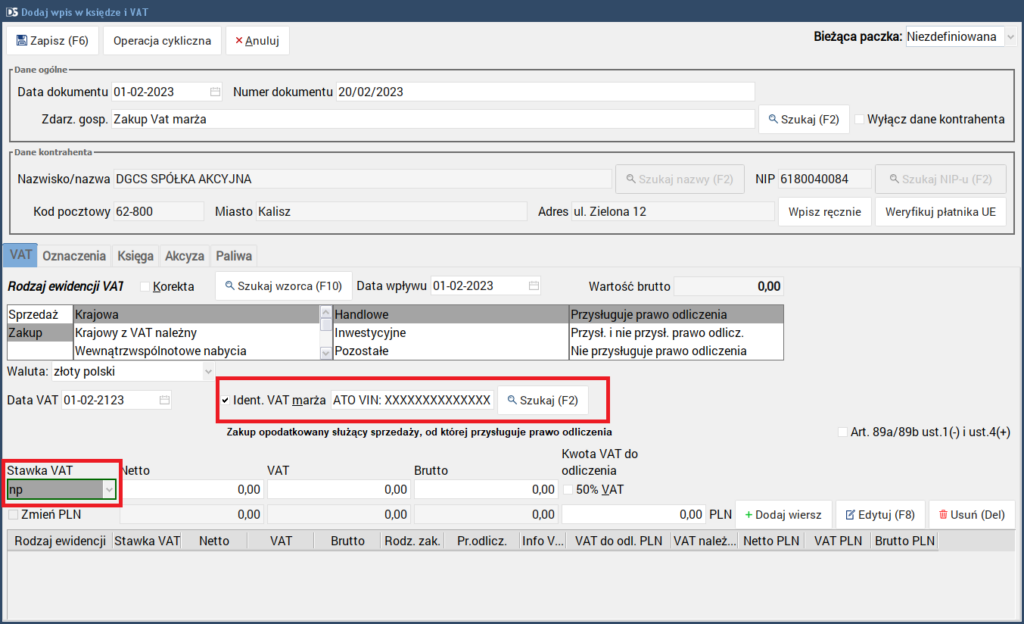

W kolejnym kroku należy ustawić Identyfikator VAT marża przez opcję Szukaj (F2) i stawkę VAT na „np” oraz wprowadzić kwoty.

Podczas dodawania lub edycji zapisu dot. zakupu, jeżeli wybrany jest identyfikator VAT marża, to data VAT

ustawiana jest o 100 lat do przodu, a więc nie wchodzi do ewidencji, bo nie została jeszcze sprzedana.

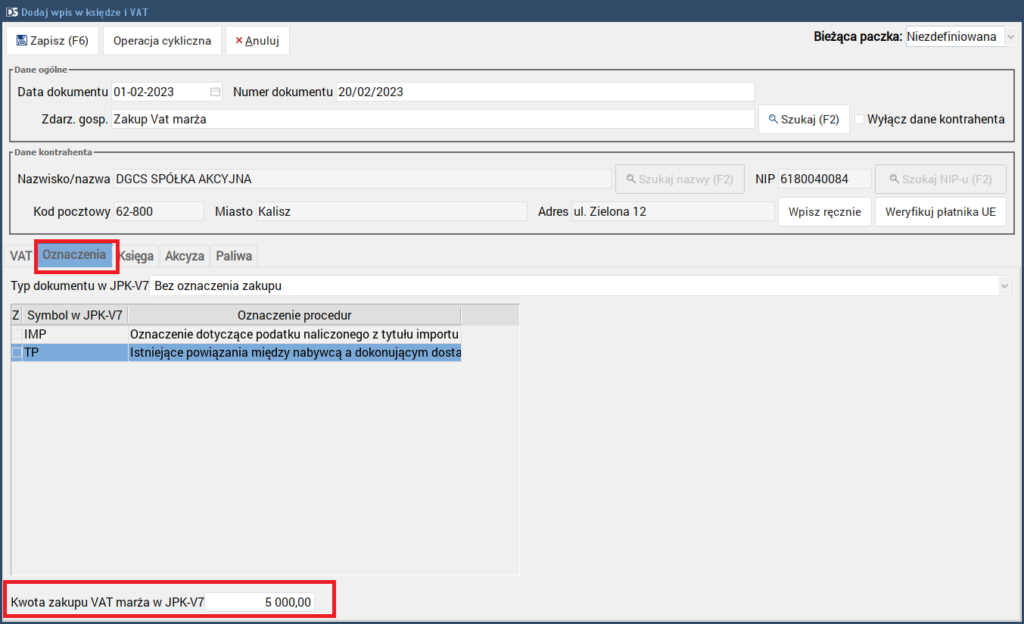

W celu poprawnego wykazania VAT marży należy przejść na zakładkę Oznaczenia i wprowadzić wartość zakupu VAT marży w pole „Kwota zakupu VAT marża w JPK-V7”

Zatwierdzić zapis po przez opcje Zapisz (F6)

Księgowanie sprzedaży VAT marża

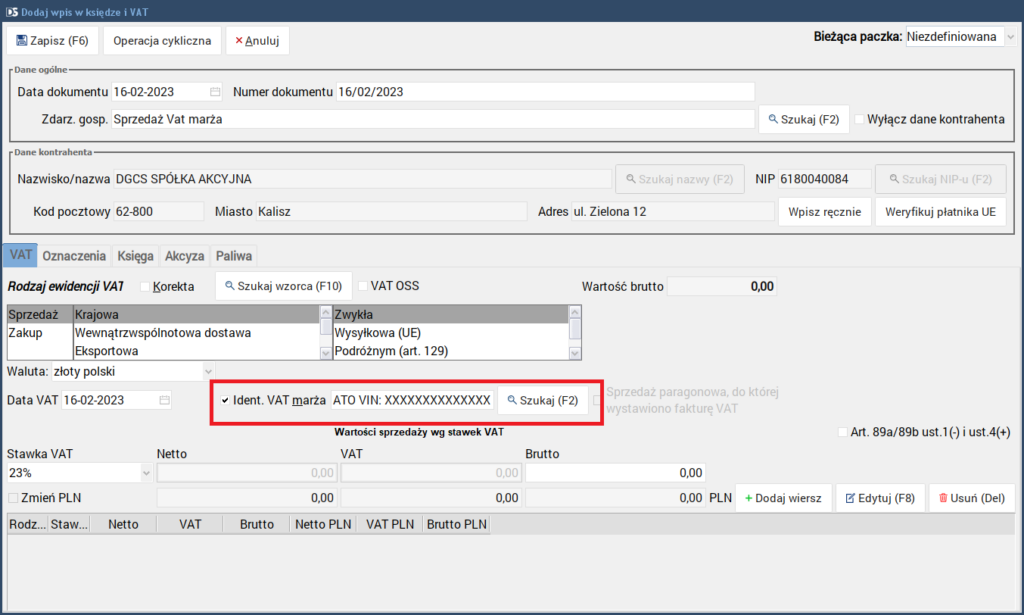

Przy księgowaniu sprzedaży VAT marża procedura początkowa jest identyczna jak przy zakupie. W celu zaksięgowania sprzedaży VAT marża należy w oknie Księga/Dzienni wybrać Wpis z VAT (F1). W kolejnym kroku należy wybrać kontrahenta i zatwierdzić opcją OK.

Po wyświetleniu okna Dodaj wpis w księdze i VAT ustawić Daty, Numer dokumentu, Zdarzenie gospodarcze.

W kolejnym kroku należy ustawić Identyfikator VAT marża, który był użyty przy wprowadzeniu zakupu przez opcję Szukaj (F2)

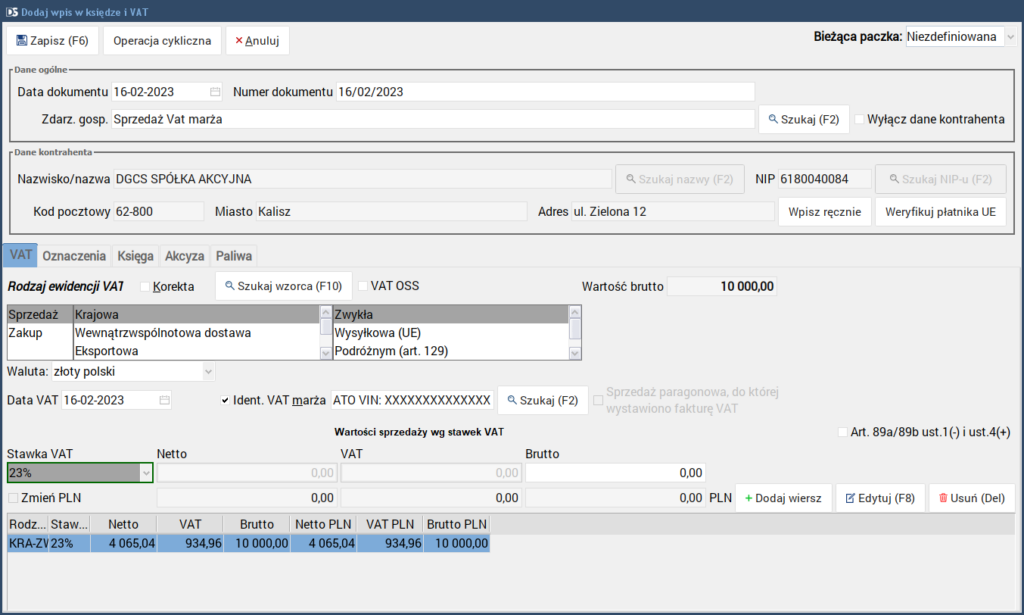

Ustawić stawkę VAT jeżeli jest inna niż 23% i wprowadzić kwotę Brutto, program na podstawie wprowadzonego zakupu wyliczy marże.

Po wykonaniu tej czynności można zatwierdzić wpis opcją Zapisz (F6)

Podczas dodawania sprzedaży VAT marża i wybraniu identyfikatora VAT marża zakupy powiązane z tym identyfikatorem są zmieniane tak, że data VAT ustawiana jest na datę sprzedaży VAT marża, a więc zarówno zakup i sprzedaż zostaną ujęte w tym samym okresie rozliczeniowym.

Rozliczenie będzie widoczne w opcji Raporty → VAT → Rejestry sprzedaży VAT marża.