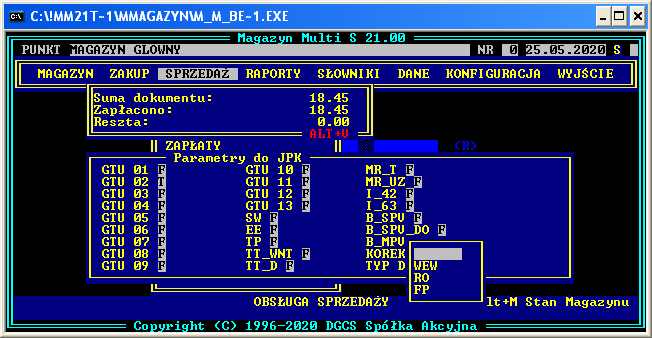

GTU 01

|

Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym. |

GTU 02

|

Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT, tj:

- benzyn lotniczych (CN 2710 12 31);

- benzyn silnikowych (CN 2710 12 25 – z wyłączeniem benzyn lakowych

i przemysłowych, CN 2710 12 41, CN 2710 12 45, CN 2710 12 49, CN 2710 12 51, CN 2710 12 59, CN 2710 12 90, CN 2207 20 00);

- gazu płynnego (LPG) – (CN 2711 12, CN 2711 13, CN 2711 14 00, CN 2711 19 00);

- olejów napędowych (CN 2710 19 43, CN 2710 20 11);

- olejów opałowych (CN 2710 19 62, CN 2710 19 64, CN 2710 19 68,

CN 2710 20 31, CN 2710 20 35, CN 2710 20 39, CN 2710 20 90);

- paliw typu benzyny do silników odrzutowych (CN 2710 12 70);

- paliw typu nafty do silników odrzutowych (CN 2710 19 21);

- pozostałych olejów napędowych (CN 2710 19 46, CN 2710 19 47, CN 2710 19 48, CN 2710 20 15, CN 2710 20 17, CN 2710 20 19);

- paliw ciekłych w rozumieniu ustawy z dnia 25 sierpnia 2006 r. o systemie monitorowania i kontrolowania jakości paliw (Dz.U. z 2019 r. poz. 660

i 1527), które nie zostały ujęte w pkt 1-4 i 6-8;

- biopaliw ciekłych w rozumieniu ustawy z dnia 25 sierpnia 2006 r. o biokomponentach i biopaliwach ciekłych (Dz.U. z 2019 r. poz. 1155, 1123, 1210 i 1527);

- pozostałych towarów, o których mowa w art. 86 ust. 2 ustawy z dnia

6 grudnia 2008 r. o podatku akcyzowym, wymienionych w załączniku nr 1 do tej ustawy, bez względu na kod CN.

|

GTU 03

|

Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem:

wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie

CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją. |

GTU 04

|

Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym. |

GTU 05

|

Dostawa odpadów – wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy o VAT. Oznacza to, że GTU zawiera następujące towary::

- 38.11.49.0 wraki przeznaczone do złomowania inne niż statki i pozostałe konstrukcje pływające,

- 38.11.51.0 odpady szklane,

- 38.11.52.0 odpady z papieru i tektury,

- 38.11.54.0 pozostałe odpady gumowe,

- 38.11.55.0 odpady z tworzyw sztucznych,

- 38.11.58.0 odpady inne niż niebezpieczne zawierające metal,

- 38.12.26.0 niebezpieczne odpady zawierające metal,

- 38.12.27 odpady i braki ogniw i akumulatorów elektrycznych; zużyte ogniwa i baterie galwaniczne oraz akumulatory elektryczne,

- 38.32.2 surowce wtórne metalowe,

- 38.32.31.0 surowce wtórne ze szkła,

- 38.32.32.0 surowce wtórne z papieru i tektury,

- 38.32.33.0 surowce wtórne z tworzyw sztucznych,

- 38.32.34.0 surowce wtórne z gumy.

|

GTU 06

|

Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy. Oznacza to, że GTU zawiera następujące towary:

- ex 20.59.12.0 Emulsje do uczulania powierzchni do stosowania w fotografice; preparaty chemiczne do stosowania w fotografice, gdzie indziej niesklasyfikowane – wyłącznie tonery bez głowicy drukującej do drukarek do maszyn do automatycznego przetwarzania danych

- ex 20.59.30.0 Atrament do pisania, tusz kreślarski i pozostałe atramenty

i tusze – wyłącznie kasety z tuszem bez głowicy do drukarek do maszyn do automatycznego przetwarzania danych

- ex 22.21.30.0 Płyty, arkusze, folie, taśmy i pasy z tworzyw sztucznych, niewzmocnionych, nielaminowanych ani niepołączonych z innymi materiałami – wyłącznie folia typu stretch

- ex 26.11.30.0 Elektroniczne układy scalone – wyłącznie procesory

- 26.20.1 Komputery i pozostałe maszyny do automatycznego przetwarzania danych

- ex 26.20.21.0 Jednostki pamięci – wyłącznie dyski twarde (HDD)

- ex 26.20.22.0 Półprzewodnikowe urządzenia pamięci trwałej – wyłącznie dyski SSD

- ex 26.30.22.0 Telefony dla sieci komórkowych lub dla innych sieci bezprzewodowych – wyłącznie telefony komórkowe, w tym smartfony

- ex 26.40.60.0 Konsole do gier wideo (w rodzaju stosowanych z odbiornikiem telewizyjnym lub samodzielnym ekranem) i pozostałe urządzenia do gier zręcznościowych lub hazardowych z elektronicznym wyświetlaczem – z wyłączeniem części i akcesoriów

- 26.70.13.0 Aparaty fotograficzne cyfrowe i kamery cyfrowe

- ex 28.23.26.0 Części i akcesoria do fotokopiarek – wyłącznie kasety z tuszem i głowicą drukującą do drukarek do maszyn do automatycznego przetwarzania danych, tonery z głowicą drukującą do drukarek do maszyn do automatycznego przetwarzania danych

- ex 58.29.11.0 Pakiety oprogramowania systemów operacyjnych – wyłącznie dyski SSD

- ex 58.29.29.0 Pakiety pozostałego oprogramowania użytkowego – wyłącznie dyski SSD

- ex 59.11.23.0 Pozostałe filmy i nagrania wideo na dyskach, taśmach magnetycznych itp. nośnikach – wyłącznie dyski SSD

|

GTU 07

|

Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10, tzn.:

- ciągniki (w tym rolnicze, gąsienicowe, drogowe do naczep) – z wyłączeniem pojazdów do transportu wewnątrzzakładowego, z własnym napędem, niewyposażone w urządzenia podnośnikowe, w rodzaju stosowanych w zakładach produkcyjnych, magazynach, portach lub lotniskach, do przewozu towarów na niewielkie odległości; ciągniki typu stosowanych na peronach kolejowych; części powyższych pojazdów

- Pojazdy silnikowe do przewozu dziesięciu lub więcej osób razem z kierowcą

- Samochody i pozostałe pojazdy silnikowe przeznaczone zasadniczo do przewozu osób (inne niż te objęte pozycją 8702), włącznie z samochodami osobowo-towarowymi (kombi) oraz samochodami wyścigowymi

- Pojazdy silnikowe do transportu towarów

- Pojazdy silnikowe specjalnego przeznaczenia, inne niż te zasadniczo przeznaczone do przewozu osób lub towarów (na przykład pojazdy pogotowia technicznego, dźwigi samochodowe, pojazdy strażackie, betoniarki samochodowe, zamiatarki, polewaczki, przewoźne warsztaty, ruchome stacje radiologiczne)

- Podwozia wyposażone w silniki, do pojazdów silnikowych objętych pozycjami od 8701 do 8705

- Nadwozia (włączając kabiny), do pojazdów silnikowych objętych pozycjami od 8701 do 8705

- Części i akcesoria do pojazdów silnikowych objętych pozycjami od 8701 do 8705

- Czołgi i pozostałe opancerzone pojazdy bojowe samobieżne, nawet z uzbrojeniem, oraz części tych pojazdów

|

GTU 08

|

Dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy. Oznacza to, że GTU zawiera następujące towary:

- Wyroby (złom) z metali szlachetnych lub z udziałem tych metali (załącznik 12), w tym również m.in.:

- Antyki o wieku przekraczającym 100 lat – wyłącznie biżuteria artystyczna

- Materiały do rzeźbienia pochodzenia roślinnego lub mineralnego, obrobione oraz artykuły z takich materiałów; formowane lub rzeźbione artykuły z wosku, stearyny, gum i żywic naturalnych lub mas modelarskich, oraz pozostałe artykuły formowane lub rzeźbione, gdzie indziej niewymienione ani niewłączone; obrobiona, nieutwardzona żelatyna (z wyjątkiem żelatyny objętej pozycją 3503) oraz artykuły z nieutwardzonej żelatyny – wyłącznie wyroby z bursztynu

- stopy, proszki, odpady z metali szlachetnych,

- 24.10.31.0 Wyroby płaskie walcowane na gorąco, o szerokości >= 600 mm, ze stali niestopowej

- 24.10.32.0 Wyroby płaskie walcowane na gorąco, o szerokości < 600 mm, ze stali niestopowej

- 24.10.35.0 Wyroby płaskie walcowane na gorąco, o szerokości >= 600 mm,

z pozostałej stali stopowej, z wyłączeniem wyrobów ze stali krzemowej elektrotechnicznej

- 24.10.36.0 Wyroby płaskie walcowane na gorąco, o szerokości < 600 mm,

z pozostałej stali stopowej z wyłączeniem wyrobów ze stali krzemowej elektrotechnicznej

- 24.10.41.0 Wyroby płaskie walcowane na zimno, o szerokości >= 600 mm, ze stali niestopowej

- 24.10.43.0 Wyroby płaskie walcowane na zimno, o szerokości >= 600 mm,

z pozostałej stali stopowej, z wyłączeniem wyrobów ze stali krzemowej elektrotechnicznej

- 24.10.51.0 Wyroby płaskie walcowane, o szerokości >= 600 mm, ze stali niestopowej, platerowane, powlekane lub pokrywane

- 24.10.52.0 Wyroby płaskie walcowane, o szerokości >= 600 mm, z pozostałej stali stopowej, platerowane, powlekane lub pokrywane

- 24.10.61.0 Pręty walcowane na gorąco, w nieregularnie zwijanych kręgach, ze stali niestopowej

- 24.10.62.0 Pozostałe pręty ze stali, nieobrobione więcej niż kute, na gorąco walcowane, ciągnione lub wyciskane, włączając te, które po walcowaniu zostały skręcone

- 24.10.65.0 Pręty walcowane na gorąco, w nieregularnie zwijanych kręgach,

z pozostałej stali stopowej

- 24.10.66.0 Pozostałe pręty z pozostałej stali stopowej, nieobrobione więcej niż kute, na gorąco walcowane, ciągnione lub wyciskane, włączając te, które po walcowaniu zostały skręcone

- 24.10.71.0 Kształtowniki otwarte, nieobrobione więcej niż walcowane na gorąco, ciągnione na gorąco lub wyciskane, ze stali niestopowej

- 24.10.73.0 Kształtowniki otwarte, nieobrobione więcej niż walcowane na gorąco, ciągnione na gorąco lub wyciskane, z pozostałej stali stopowej

- 24.31.10.0 Pręty ciągnione na zimno oraz kątowniki, kształtowniki i profile, ze stali niestopowej

- 24.31.20.0 Pręty ciągnione na zimno oraz kątowniki, kształtowniki i profile,

z pozostałej stali stopowej

- 24.32.10.0 Wyroby płaskie walcowane na zimno, ze stali, o szerokości < 600 mm, niepokrywane

- 24.32.20.0 Wyroby płaskie walcowane na zimno, ze stali, o szerokości < 600 mm, platerowane, powlekane lub pokrywane

- 24.33.11.0 Kształtowniki otwarte, formowane lub profilowane na zimno, ze stali niestopowej

- 24.33.20.0 Arkusze żeberkowane ze stali niestopowej

- 24.34.11.0 Drut ciągniony na zimno, ze stali niestopowej

- 24.41.10.0 Srebro nieobrobione plastycznie lub w postaci półproduktu, lub

w postaci proszku

- ex 24.41.50.0 Metale nieszlachetne platerowane srebrem oraz metale nieszlachetne, srebro lub złoto, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu – wyłącznie złoto i srebro, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu

- 24.42.11.0 Aluminium nieobrobione plastycznie

- ex 24.45.30.0 Pozostałe metale nieżelazne i wyroby z nich; cermetale; popiół i pozostałości zawierające metale i związki metali – wyłącznie odpady i złom metali nieszlachetnych

- ex 32.12.13.0 Biżuteria i jej części oraz pozostałe wyroby jubilerskie i ich części, ze złota i srebra lub platerowane metalem szlachetnym – wyłącznie części biżuterii i części pozostałych wyrobów jubilerskich ze złota, srebra

i platyny, tj. niewykończone lub niekompletne wyroby jubilerskie i wyraźne części biżuterii, w tym pokrywane lub platerowane metalem szlachetnym

|

GTU 09

|

Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.). |

GTU 10

|

Dostawa budynków, budowli i gruntów. |

GTU 11

|

Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532). |

GTU 12

|

Świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych. |

GTU 13

|

Świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1. |