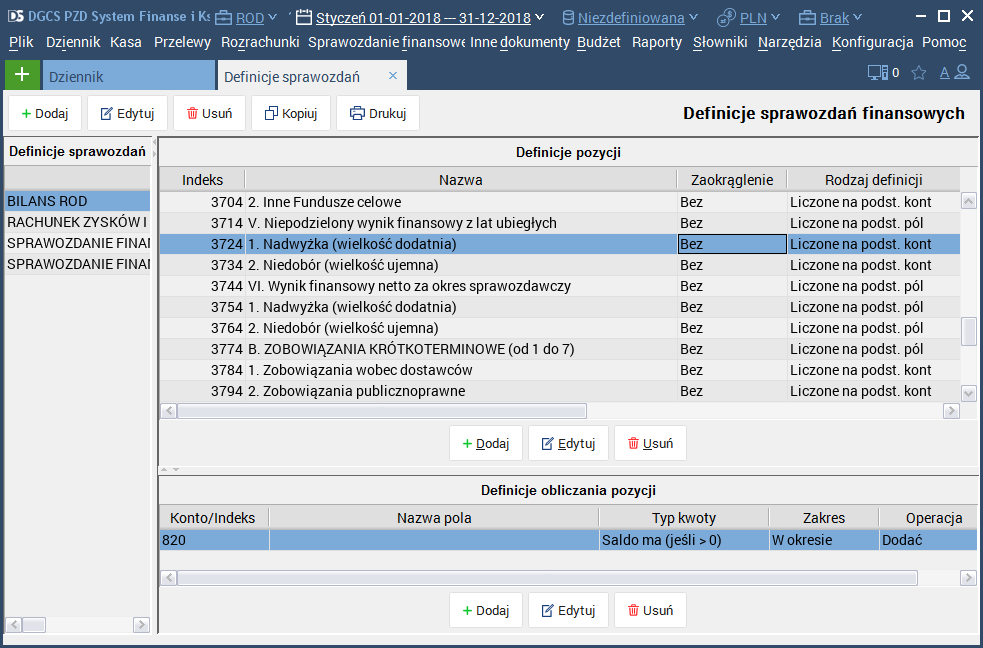

Pozycje: „1. Nadwyżka (wielkość dodatnia)” oraz „2. Niedobór (wielkość ujemna)” z lat ubiegłych liczone są na podstawie konta 820 „Rozliczenie wyniku finansowego”.

Dlatego na początku nowego roku obrotowego należy przeksięgować wynik finansowy z konta 860 „Wynik finansowy” na konto 820 „Rozliczenie wyniku finansowego”.