Szanowni Państwo,

nieświadome uczestnictwo w karuzeli podatkowej wywołuje dla podatnika bardzo daleko idące konsekwencje finansowe oraz karne. Wystarczy, że organ podatkowy przyjmie, że nie zachowaliśmy należytej staranności w weryfikacji naszego kontrahenta. Pomimo, że skala oszust w podatku VAT uległa znacznemu ograniczeniu nadal stanowią one istotny problem i mogą dotyczyć każdego uczciwego podatnika. Rok 2019 był pierwszym od 2015 roku, w którym wartość luki w VAT wzrosła. Co może prowadzić do zwiększenia działań kontrolnych dotyczących VAT w roku 2020.

W roku 2019 w efekcie kontroli celno–skarbowych oraz podatkowych wykryto 229 tys. pustych faktur o łącznej wartość – 37,2 mld zł. W przypadku, jeżeli jedna z takich faktur znajduje się w naszej firmie i to pomimo, że my rzetelnie rozliczamy się w zakresie VAT, jeżeli do weryfikacji takiego kontrahenta nie zastosowaliśmy procedury należytej staranności to:

- Utracimy prawo do odliczenia podatku ujętego w takiej fakturze;

- Zapłacimy opłatę sankcyjną w wysokości od 30% do 100% kwoty VAT ujętego w tej fakturze;

- Jeżeli faktura ta dotyczyła towarów z załącznika nr 15 do ustawy o VAT to dodatkowo zapłacimy VAT niezapłacony przez dostawce;

- Istnieje ryzyko, że prokuratura uzna, iż świadomie uczestniczyliśmy w „zbrodni Vat-owskiej” za co grozi nam kara pozbawienia wolności do lat 25.

Kolejny element, o którym musimy pamiętać to fakt, że inny jest okres przedawnienia zobowiązań podatkowych, a inny przestępstw w zakresie VAT. Dzisiaj ujawniane przez prokuraturę karuzele podatkowe dotyczą na ogół transakcji z lat 2012 – 2013.

Należy podkreślić, że zastosowanie podzielonej płatności czy też „Białej listy” nie pozwala nam na uniknięcie wyżej wymienionych konsekwencji. Jedynym skutecznym sposobem istotnego ograniczenia ryzyka uznania przez organy podatkowe, że mogliśmy się dowiedzieć, że uczestniczymy w oszustwie podatkowym jest wdrożenie procedur należytej staranności zgodnych z opracowaną przez Ministerstwo Finansów metodyką.

Niezachowanie należytej staranności jest główną przyczyną zakwestionowania uczciwemu podatnikowi prawa do odliczenia VAT oraz uznania go za potencjalnego przestępcę. Tylko po 2015 wyroków sądów dotyczących należytej staranności było ponad 9.500, w tym ponad 80% wyroków było korzystnych dla Urzędu Skarbowego.

Dr hab. Prof. US Tomasz Strąk

Dyrektor Departamentu Administracji Podatkowej,

jeden z głównych autorów ustawy o Krajowej Administracji Skarbowej

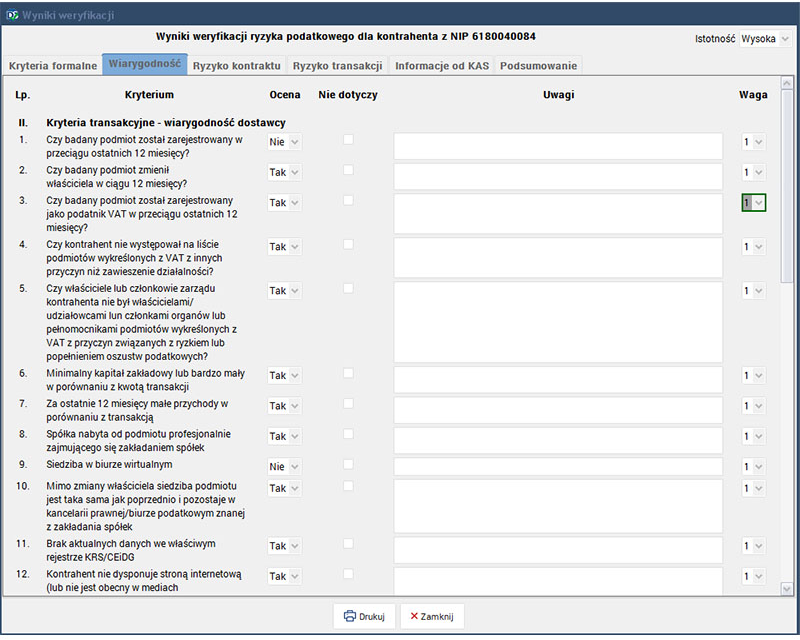

W celu zachowania należytej staranności, a tym samym uniknięcia daleko idących konsekwencji finansowych (bardzo często prowadzących do upadłości) oraz karnych Zespół DGCS S.A. stworzył program DGCS Należyta staranność i biała lista/ DGCS System Należyta staranność, którego zadaniem jest ułatwienie i skrócenie procesu weryfikacji kontrahenta oraz zapewnienie, że proces ten jest wiarygodnie dokumentowany, czyli w przypadku sporów z organami podatkowymi pozwala na łatwe udowodnienie faktycznie przeprowadzanych czynności sprawdzenia kontrahenta. Nasz Program uwzględnia wytyczne przedstawione w dokumencie opublikowanym przez Ministerstwo Finansów „Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych” oraz orzecznictwo sądów administracyjnych a także stanowisko organów podatkowych w zakresie należytej staranności. Teraz w kilku krokach będzie można ocenić bezpieczeństwo nawiązania i kontynuacji relacji biznesowych z kontrahentami, tak by uniknąć ewentualnych sankcji finansowych i prawnych.

W związku z licznymi zapytaniami dotyczącymi programu przygotowaliśmy promocję.

30% rabat na zakup pełnej wersji

- DGCS Należyta staranność i biała lista 630 zł

900 zł - DGCS System Należyta staranność 490 zł

700 zł

Promocja ważna jest w dniach: 19.02 – 30.04.2020 r.

Przykładowe funkcjonalności programu:

- Sprawdzenie kontrahenta pod kątem należytej staranności;

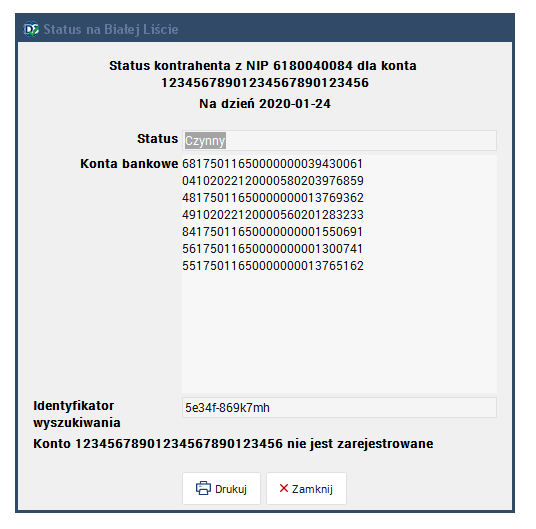

- Sprawdzenie kontrahenta na białej liście;

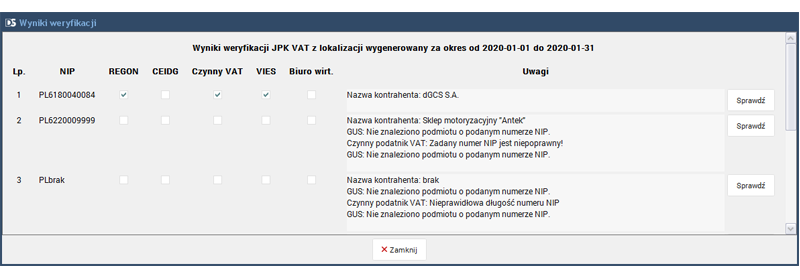

- Sprawdzanie kontrahentów pod kątem należytej staranności na podstawie JPK VAT;

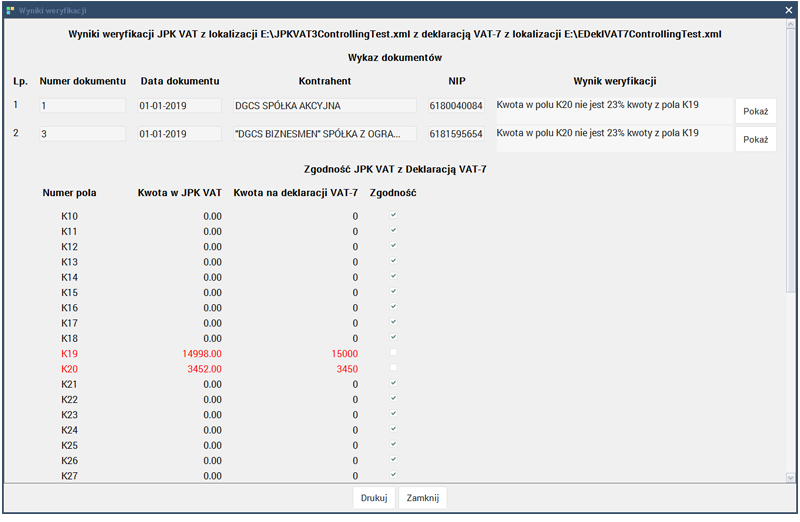

- Sprawdzenie poprawności JPK VAT z e-Deklaracją VAT-7;

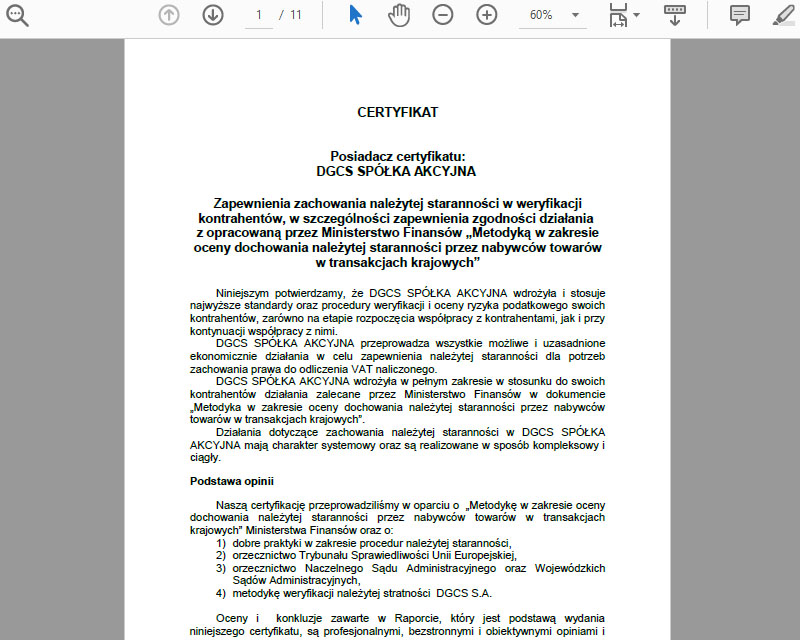

- Certyfikat należytej staranności;

Zapraszamy do składania zamówień u naszych Partnerów.